- Blogs

/ 21 dec 2020

BIK (de Baangerelateerde InvesteringsKorting)

Deze keer wil ik u meenemen in de BIK (de Baangerelateerde InvesteringsKorting), een regeling die voortkomt uit het creatieve gedachtegoed van het kabinet. Vanwege de coronacrisis helpt het kabinet werkgevers om investeringen te doen met deze nieuwe investeringskorting. Als u een investering doet, zoals de aankoop van bijvoorbeeld een nieuwe machine, krijgt u korting die u kunt verrekenen via de loonheffing.

Om in aanmerking te komen voor de BIK gelden de volgende voorwaarden:

- Bij investeringen tot € 5.000.000 per kalenderjaar is de korting van 3,9% van het investeringsbedrag.

- Bij investeringen boven € 5.000.000 is de korting 1,8% van het investeringsbedrag.

- De investeringskorting geldt alleen voor investeringen in nieuwe, niet eerder gebruikte bedrijfsmiddelen, waarvan de investeringsverplichting is aangegaan op of na 1 oktober 2020.

- U moet de investeringen tussen 1 januari 2021 en 31 december 2022 helemaal hebben betaald en binnen 6 maanden na die volledige betaling ook in gebruik hebben genomen.

- Voor alle aanvragen geldt een investeringsondergrens van € 1.500 per bedrijfsmiddel;

- Vanaf investeringen tot een totaalbedrag van € 20.000 (en meer) kan een aanvraag worden ingediend.

Het aanvraagloket bij de RVO gaat op 1 september 2021 open.

Overige wetenswaardigheden betreffende deze regeling:

- De regeling is een tijdelijke aanvulling op reeds bestaande regelingen, zoals KIA, EIA, MIA of VAMIL;

- Er geldt geen desinvesteringsperiode à la KIA bij verkoop van het bedrijfsmiddel binnen 5 jaar na eerste ingebruikname;

- Uitgaven voor verbetering, dan wel voortbrengingskosten voor zelf ontwikkelde bedrijfsmiddelen komen niet voor de BIK in aanmerking;

- ‘Spaar’ investeringen op tot de aanvraaggrens van € 20.000 is bereikt;

- De afdrachtsvermindering = winst.

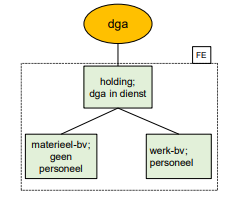

Ik wil u een veel voorkomende situatie illustreren, waarbij sprake is van een fiscale eenheid vennootschapsbelasting:

Vraag ‘kan materieel-BV € 1 mio investeren en gebruik maken van de BIK’? Belang is € 1 mio x 3,9% = € 39.000 afdrachtsvermindering.

Het antwoord moet ik u helaas nog schuldig blijven. Met dagtekening 27 november 2020 is namelijk het navolgende gepubliceerd:

De mogelijkheid om als fiscale eenheid gebruik te maken van de Baangerelateerde Investeringskorting (BIK) gaat mogelijk pas later in, heeft de ministerraad besloten. Er moet namelijk nog worden gewacht op het oordeel van de Europese Commissie over de vraag of de steun wel geoorloofd is. De mogelijkheid om de BIK voor fiscale eenheden later in werking te laten treden bij koninklijk besluit wordt nu voor spoedadvies aan de Raad van State gezonden.

Naar mijn oordeel is de BIK wel toe te passen door werk-BV of Holding-dga of iedere andere werkmaatschappij met personeel in dienst.

Tot slot nog een voorbehoud

Bij het ter perse gaan van dit nieuwsbulletin was het nog niet bekend of de ingangsdatum van deze regeling al definitief is. De parlementaire behandeling, met name de stemming in de Eerste Kamer is nog niet afgerond, maar de verwachting is wel dat de regeling wordt ingevoerd.

Indien u voornemens bent gebruik te maken van de BIK, neem contact op met uw relatiebeheerder en hij/zij ontzorgt u.

Bordan weet wat kan!