- Nieuws

/ 21 dec 2020

Benut optimaal eenmalig verruimde vrije ruimte

De vrije ruimte in de werkkostenregeling (WKR) is in 2020 per werkgever voor de eerste €400.000 van de fiscale loonsom eenmalig verhoogd van 1,7% naar 3%. De vrije ruimte wordt dus maximaal met € 5.200 verhoogd. Deze coronamaatregel moet u als werkgever mogelijkheden bieden om uw werknemers in deze moeilijke tijd extra tegemoet te komen, bijvoorbeeld met een Kerstpakket of cadeaubon. Maar de extra ruimte kunt u ook benutten voor thuiswerkfaciliteiten.

Boven een fiscale loonsom van € 400.000 gaat het percentage van 1,2% vanaf 2021 omlaag naar 1,18%. Deze maatregel is – in tegenstelling tot het bovenstaande – niet tijdelijk.

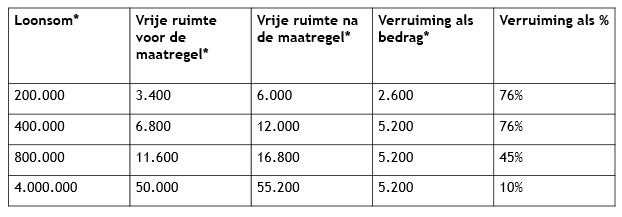

Wat houdt de verruiming concreet in?

Hierna volgen enkele voorbeelden van hoe deze verruiming van de werkkostenregeling concreet uitwerkt:

*bedragen in euro

Concernregeling nadelig?

De WKR-eindheffing wordt per werkgever berekend. Maar bestaat uw bedrijf uit verschillende bv’s, waarbij werknemers op de loonlijst staan, dan past u mogelijk de ‘concernregeling’ toe. De eindheffing berekent u dan over het totale fiscale loon van alle bv’s die tot het concern behoren. Als u daardoor de grens van € 400.000 overschrijdt, kan u geen gebruikmaken van de verruiming van de vrije ruimte. Laat daarom controleren of u beter af bent zonder toepassing van de concernregeling.

Let op!

U mag vergoedingen en verstrekkingen ten laste van uw vrije ruimte brengen als het gebruikelijk is dat de werknemer deze onbelast krijgt. De Belastingdienst beschouwt vergoedingen en verstrekkingen van maximaal € 2.400 per persoon per jaar in ieder geval als gebruikelijk. Bedragen van minder dan € 2.400 kunt u dus in ieder geval onbelast vanuit de vrije ruimte uitkeren.

Mocht u vragen hebben over bovenstaande, wij helpen u graag.