- Blogs

/ 24 sep 2025

Waarom willen derden uw cijfers inzien?

Wellicht heeft u weleens de vraag gekregen van derden om uw jaarrekening en/of cijfers in te zien. Waarom willen ze dit eigenlijk? En wat wordt er met uw cijfers gedaan? Onze accountant Martin legt uit: “Derden willen een jaarrekening inzien omdat het hen inzicht geeft in de financiële gezondheid en prestaties van een onderneming. Het helpt hen om risico’s in te schatten en beslissingen te nemen.” Lees er meer over in onderstaande toelichting.

Welke derden zouden uw jaarrekening en/of cijfers kunnen opvragen?

- Kredietverstrekkers (zoals banken)

– Beoordelen of een bedrijf kredietwaardig is.

– Willen weten of het bedrijf in staat is om leningen terug te betalen. - Leveranciers

– Willen zekerheid over betalingstermijnen.

– Willen risico’s beperken bij het op rekening leveren van goederen of diensten. - Investeerders of aandeelhouders

– Willen zien of hun investering rendabel is.

– Beoordelen de winstgevendheid en solvabiliteit. - Belastingdienst

– Gebruikt de jaarrekening voor de controle van de aangiften.

– Controleert of winstcorrecties nodig zijn. - Werknemers of vakbonden

– Willen zekerheid over de financiële stabiliteit van hun werkgever.

– Kunnen het gebruiken in cao-onderhandelingen. - Potentiële kopers of partners

– Willen een goed beeld van de financiële positie van het bedrijf voor overnames of samenwerkingen.

Wat zijn de vereisten voor een jaarrekening?

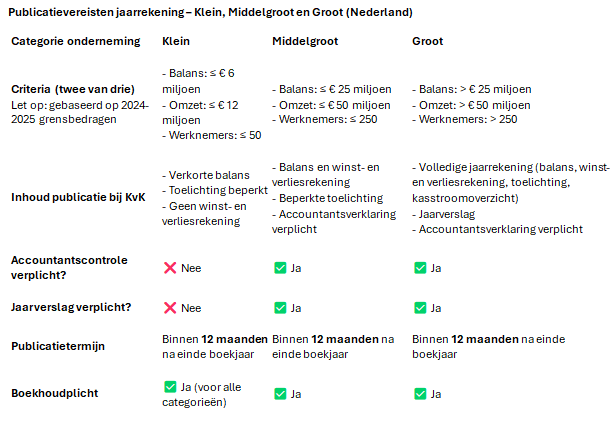

De wettelijke vereisten hangen af van de grootte van de onderneming (artikelen 395a, 396 en 397 van Boek 2 BW van het Burgerlijk Wetboek).

Inhoud jaarrekening (voor middelgrote en grote bedrijven):

- Balans

- Winst- en verliesrekening

- Toelichting op balans en resultatenrekening

- Kasstroomoverzicht (voor grote ondernemingen)

- Overige gegevens, zoals:

- Controleverklaring van een accountant (indien controleplichtig)

- Bestemming van de winst

- Gegevens over bestuurders en commissarissen

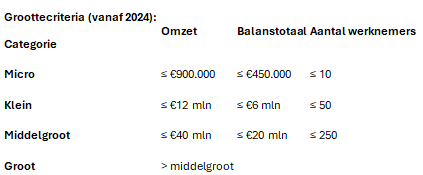

Een bedrijf valt in een categorie als het aan minstens 2 van de 3 criteria voldoet, gedurende twee opeenvolgende boekjaren.

Publicatieplicht

In Nederland moeten bv’s en nv’s hun jaarrekening deponeren bij de Kamer van Koophandel (KvK), binnen 12 maanden na het einde van het boekjaar (voor kleine rechtspersonen), al zijn er kortere termijnen bij middelgrote of grote ondernemingen.

De omvang van de rechtspersoon bepaalt onder meer welke wettelijke voorschriften en vrijstellingen gelden voor de inrichting en publicatie van de jaarrekening. Tevens is dit van belang voor welke bepalingen en vrijstellingen van de Richtlijnen voor de jaarverslaggeving van toepassing zijn. De te onderscheiden grootteregimes zijn micro, klein, middelgroot of groot. Door de verhoging van de grensbedragen kunnen meer rechtspersonen gebruikmaken van deze vrijstellingen.

Kleine onderneming

- Minimale publicatie.

- Alleen verkorte balans en beperkte toelichting (zoals gegevens over aandeelhouders).

- Geen controle door accountant vereist.

- Geen winst- en verliesrekening.

Middelgrote onderneming

- Meer openheid verplicht.

- Volledige balans + winst- en verliesrekening + beperkte toelichting.

- Jaarverslag verplicht (inhoudelijk minder uitgebreid dan bij groot).

- Controleverklaring van een accountant vereist.

Grote onderneming

- Volledige transparantie.

- Alles moet gepubliceerd worden: volledige jaarrekening, toelichtingen, jaarverslag en controleverklaring.

- Strikte naleving van RJ (Richtlijnen voor de Jaarverslaggeving) of IFRS bij beursgenoteerd.

Belangrijke aandachtspunten

- De groottecriteria gelden op consolidatieniveau, dus inclusief dochterondernemingen.

- Je moet over twee opeenvolgende boekjaren aan de criteria voldoen om van categorie te veranderen.

- Bij een moedermaatschappij kan vrijstelling van publicatie gelden voor de dochter als er geconsolideerd wordt.

Wilt u meer informatie over het (laten) opstellen van een jaarrekening en of deponeren van cijfers? Neem dan contact met ons op.

Uw Accountancy

Specialist